Las perturbaciones de los precios del petróleo y la desaceleración económica experimentada por Rusia afectan las perspectivas de crecimiento de la región

Ciudad de WASHINGTON, 17 de abril de 2015. En las economías emergentes de la región de Europa y Asia central (EAC), las perturbaciones de los precios del petróleo y la desaceleración económica experimentada por Rusia repercuten intensa y simultáneamente en muchas economías de Eurasia, en tanto que los países de la eurozona se ven beneficiados por la disminución de los precios del petróleo y por una moderada recuperación económica. En 2015, en las economías de EAC tomadas en conjunto, el crecimiento será casi nulo, en comparación con una tasa del 1,8 % el año pasado, según expresó el Banco en las Reuniones de Primavera celebradas con el FMI en el presente año.

La disminución de la tasa de crecimiento obedece en gran medida a la desaceleración en gran escala registrada en Rusia como consecuencia de la disminución de los precios del petróleo y de una pronunciada contracción económica. Según se prevé, la tasa de crecimiento económico del resto de la región, exceptuada Rusia, será del 2,8 % en 2015.

“Se prevé que las economías emergentes de la región de Europa y Asia central serán las que registren el crecimiento más lento; no se pronostica casi ningún crecimiento en 2015”, señaló Laura Tuck, vicepresidenta del Banco Mundial para la región emergente de Europa y Asia central. “Esas perspectivas de escaso crecimiento son impulsadas, en gran medida, por los países de la parte oriental de la región, que dependen fuertemente de la exportación de petróleo o del comercio con países exportadores de petróleo, y de las remesas provenientes de estos últimos, que vienen disminuyendo. A esos factores se agregan las continuas tensiones geopolíticas provocadas por el conflicto que tiene lugar en Ucrania. Los hogares pobres se ven afectados directamente porque reciben menos remesas-- o indirectamente, como consecuencia de factores macroeconómicos tales como la desaparición de puestos de trabajo en el sector de la construcción y en otros sectores no comerciables, y la potencial disminución de las transferencias gubernamentales, causada por presiones fiscales inducidas. Se prevé, en consecuencia, el aumento de las tasas de pobreza”.

“Por otra parte”, añadió Tuck, la región de Europa central y sudoriental ECSO y la zona occidental de los Balcanes —cuyos países mantienen estrechos lazos con la eurozona— se ven beneficiadas por una recuperación más pronunciada de las exportaciones netas. En la eurozona se registra una recuperación incipiente, pero de moderadas proporciones, acompañada por una política monetaria expansiva y por la paulatina disminución de los precios del petróleo, que tonifica la confianza de los consumidores y de las empresas.

Repercusiones del proceso de disminución de los precios del petróleo y de las tensiones geopolíticas

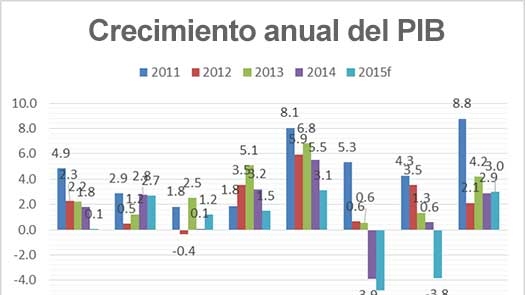

En Rusia, en 2014, la tasa de crecimiento del producto interno bruto (PIB) fue de apenas 0,6 %, en comparación con 3,5 % en 2012 y 1,3 % en 2013.

De cara al futuro, la hipótesis de referencia indica una pronunciada recesión en Rusia, con una contracción que, según las proyecciones, será del 3,8 % en 2015 y del 0,3 % en 2016. Este pronóstico se basa en expectativas de continua disminución de los precios del petróleo (que sigan estando comprendidos dentro de la gama de US$50 a US$60) y de que las tensiones geopolíticas no se resuelvan de inmediato.

La flexibilidad introducida en el régimen cambiario (el año pasado el rublo experimentó una depreciación de casi 40 %) ha permitido al país evitar una crisis de balanza de pagos y ha facilitado el logro de un nuevo equilibrio entre demanda y producción que redujo la preponderancia de las importaciones y aumentó la de los productos nacionales y las exportaciones.

Los países del Cáucaso meridional, Europa oriental y Asia central han sido gravemente azotados por el cambio desfavorable de la coyuntura experimentado en Rusia y por la perturbación del precio del petróleo, factores atribuibles, directa e indirectamente, a la disminución de los ingresos petroleros, o por la disminución de las remesas y del comercio. Se prevén para 2015 tasas de crecimiento equivalentes a la mitad de las registradas en 2014 en el Cáucaso oriental y Asia central, y que en Europa meridional, que incluye a Ucrania, la recesión se haga aún más pronunciada.

Beneficios resultantes del vínculo de la eurozona

Se prevé que en 2015 los países de Europa central y sudoriental pertenecientes a la Unión Europea (UE‑ECSO) registren una tasa de crecimiento casi igual a la de 2014 —de alrededor del 2,7 %—, lo que implica una significativa mejora con respecto a los dos años anteriores, en que el crecimiento fue muy moderado (del 0,5 % en 2012 y del 1,2 % en 2013), pero cifras aún muy inferiores a los valores potenciales. Las tasas de desempleo siguen superando persistentemente el 10 % en muchos países de la UE-ECSO, y el crecimiento del consumo es lento.

Las previsiones indican, para 2015, un crecimiento económico modesto (del 1,2 %) en la zona occidental de los Balcanes, lo que implica una suba con respecto al 0,7 % registrado en 2014. Esa evolución se atribuye a una recuperación de las exportaciones netas que compensará la desaceleración de la inversión y el consumo. Sobre la región occidental de los Balcanes sigue gravitando poderosamente la falta de nuevo crédito, y la proporción de los préstamos no redituables (más del 16 %) sigue siendo la más elevada dentro de la región de EAC.

Se prevé que Turquía, cuya tasa de crecimiento bajó hasta llegar al 2,9 % en 2014, experimente en 2015 un modesto aumento que lleve la cifra al 3 %.

En conjunto, en esos países próximos a la eurozona la confianza de los consumidores y las empresas se está recuperando en virtud de la reducción de los temores de deflación gracias a la aplicación de una política monetaria cuantitativa más flexible, la disminución de los precios del petróleo, signos iniciales de alza de la producción industrial y, por lo menos hasta la fecha, limitada propagación de las perturbaciones financieras experimentadas en Grecia y de la incertidumbre sobre la situación imperante en Ucrania.

De cara al futuro

La disminución del poder adquisitivo de muchos hogares de la región lleva a prever, en varios países, un aumento de las tasas de pobreza, lo que implica la inversión de la tendencia a la disminución de dichas tasas en todas partes de la región. Las devaluaciones hacen que los hogares pobres de los países exportadores de petróleo y de los países receptores de remesas se vean afectados por el aumento de los precios de la importación causado por las devaluaciones; la desaparición de puestos de trabajo en el sector de la construcción y en otros sectores no comerciables, y presiones fiscales, lo que pone de manifiesto la necesidad de una rápida adaptación a la nueva realidad económica. El proceso de deterioro de las tasas de pobreza solo puede frenarse si los países aprovechan nuevas oportunidades en sectores comerciables.

Los ajustes cambiarios, aunados a una política monetaria prudente encaminada a mantener controlada la inflación interna, ayudarán a los países de la parte oriental de la región a recuperar la competitividad en los mercados mundiales. En cuanto a la parte de ECSO de la región, los bajos precios del petróleo y la flexibilización de la política monetaria que se prevén para la eurozona deberían seguir ayudando a mitigar el impacto de la escasa afluencia de capital y de la incertidumbre que aún subsiste, como la causada por los altos niveles de la deuda, las vulnerabilidades en los sectores bancarios, las tensiones geopolíticas y las perturbaciones financieras actualmente experimentadas por Grecia.

“Lo esencial es que los países han emprendido el proceso de restablecimiento de la ‘nueva normalidad’, en que tienen que aprovechar nuevas oportunidades para ampliar los sectores de exportación”, señaló Hans Timmer, economista principal del Banco Mundial para la región de Europa y Asia central. “Esa realidad se da, en gran medida, en los países exportadores de petróleo, pero también en países de la parte occidental de la región que han experimentado depreciaciones y atravesado períodos de escasa afluencia de capital. Las reformas en curso encaminadas a mejorar el clima de negocios son clave para hacer posible la expansión en esos sectores. Reviste capital importancia, además, la estabilidad del sector financiero y de la gestión macroeconómica, en especial en economías dolarizadas. Postergar los ajustes necesarios para restablecer el equilibrio puede ser muy costoso y resultar contraproducente”.