© ThinkStockPhotos

© ThinkStockPhotos

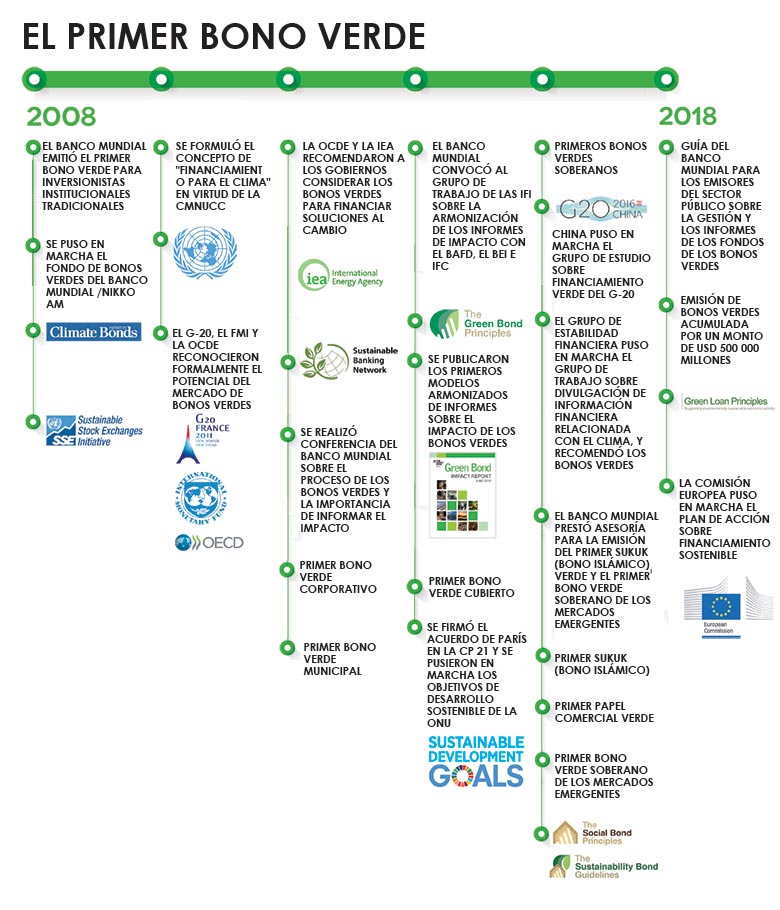

La llamada telefónica a la Tesorería del Banco Mundial fue sorpresiva: a fines de 2007, un grupo de fondos de pensiones suecos querían invertir en proyectos sobre el clima, pero no sabían cómo encontrar ese tipo de proyectos. Lo que sí sabían era adónde recurrir para pedir ayuda, y decidieron llamar al Banco Mundial. Menos de un año después,

Los bonos son, básicamente, un acuerdo en virtud del cual los emisores toman en préstamo fondos de inversionistas y deben reembolsar dichos fondos a una tasa convenida al cabo de un plazo especificado. Gobiernos, empresas y muchas otras entidades emiten bonos para obtener financiamiento para proyectos. Emitir un bono no era novedad para el Banco Mundial. La institución viene haciéndolo desde 1947 para movilizar financiamiento en los mercados de capital para sus proyectos de desarrollo, pero nunca se había probado el concepto de un bono dedicado a un tipo específico de proyectos.

En 2017, el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) —organismo de las Naciones Unidas que provee datos científicos sobre el cambio climático y sus efectos políticos y económicos— publicó un informe que relacionaba indiscutiblemente la actividad humana con el calentamiento global. Esa conclusión, sumada al aumento de los desastres naturales, motivó a un grupo de fondos de pensiones suecos a reflexionar sobre cómo podrían utilizar los ahorros que administraban para encontrar una solución. Se contactaron con su banco, Sandinaviska Enskilda Banken AB (SEB), para ver qué se podía hacer. Y fue el SEB el que hizo la conexión entre el financiamiento que buscaba reducir los riesgos para los inversionistas y producir un impacto positivo, por un lado, y el Banco Mundial, con sus amplios conocimientos sobre inversiones en proyectos ambientales en todo el mundo, por el otro.

En retrospectiva, la solución parece sencilla. Los inversionistas querían un lugar seguro donde invertir su dinero y saber que estaban marcando una diferencia. El Banco Mundial tenía proyectos sobre medio ambiente que necesitaban financiamiento, contaba con un buen historial como emisor de bonos de alta calidad y tenía la capacidad de preparar informes sobre el impacto de sus proyectos. Pero faltaba un elemento: ¿cómo podrían los inversionistas tener la certeza de que los proyectos que estaban financiando abordaban problemas relacionados con el cambio climático?

Esto motivó otra llamada telefónica, esta vez al Centro de Investigación Internacional sobre el Clima y el Medio Ambiente (CICERO), un centro interdisciplinario de investigaciones climáticas con sede en Oslo. Los científicos de CICERO eran los principales expertos en la materia. Podían dar una opinión creíble acerca de si un proyecto tendría un impacto positivo en el medio ambiente.

Posteriormente, hubo muchas conversaciones más entre los fondos de pensiones, el SEB, CICERO y la Tesorería del Banco Mundial. Con frecuencia, el debate no fue fácil, especialmente dado que la mayoría de las veces, las distintas organizaciones tenían distintos puntos de vista, y era difícil salvar la brecha entre financiamiento, desarrollo y ciencia.

Finalmente, en noviembre de 2008 se alcanzó el éxito con la emisión del bono verde del Banco Mundial, que sirvió de modelo del mercado actual de bonos verdes. Se definieron los criterios para seleccionar proyectos que se financiarían con bonos verdes; se incluyó a CICERO para que proporcionara una segunda opinión, y se agregó la presentación de informes de impacto como una parte integral del proceso. También se probó un nuevo modelo de colaboración entre inversionistas, bancos, organismos de desarrollo y científicos. En definitiva, el bono fue el resultado del compromiso, la perseverancia y la determinación de todos los actores para encontrar una solución.

El bono verde del Banco Mundial permitió crear conciencia sobre los desafíos del cambio climático y mostró las posibilidades que tienen los inversionistas de apoyar soluciones para abordar el cambio climático a través de inversiones seguras sin renunciar a la rentabilidad financiera. Esto constituyó la base de los principios de los bonos verdes (i) coordinados por la Asociación Internacional de Mercados de Capitales (ICMA). Además, se puso de relieve el valor social que podían crear los bonos, y la necesidad de una mayor atención en la transparencia.

Desde entonces, el Banco Mundial ha recaudado más de USD 13 000 millones de inversionistas institucionales y minoristas de todo el mundo a través de casi 150 bonos verdes en 20 monedas.

Al cierre del ejercicio de 2018, había 91 proyectos admisibles y compromisos por un total de USD 15 400 millones. De esos compromisos, se asignaron y desembolsaron USD 8500 millones en concepto de importes de bonos verdes para financiar proyectos en 28 países, y aún faltaba desembolsar otros USD 6800 millones.

Al 30 de junio de 2018, los proyectos de energía renovable y eficiencia energética, y los de transporte limpio, representaban los sectores más importantes de la cartera de proyectos admisibles para la utilización de bonos verdes. En conjunto, estos dos sectores conforman aproximadamente el 69 % de los compromisos con bonos verdes.

El primer informe del Banco Mundial sobre el impacto de los bonos verdes (i) es ampliamente reconocido por el mercado como un estándar y modelo de informe sobre el impacto de estos instrumentos. Entre otros emisores de bonos verdes hay, actualmente, empresas y bancos de todos los tamaños y de diversos países. Todos los emisores llevan a cabo mediciones y seguimientos y presentan informes sobre el impacto social y ambiental de sus inversiones. Fannie Mae es el mayor emisor de bonos verdes en términos de volumen en un solo año. El año pasado, Fiji se transformó en el primer mercado emergente del mundo en emitir un bono verde soberano. Todos los bancos que participan en los mercados de capital internacionales cuentan con personal dedicado al financiamiento mediante bonos verdes o sostenibles. Se están incorporando criterios sobre financiamiento verde en los préstamos. Existe una industria de proveedores que dan una segunda opinión y de verificadores, incluidas agencias de calificación y otras que proporcionan información a los inversionistas y a los emisores que los respaldan. Además, el concepto de los bonos verdes se ha ampliado a otros bonos etiquetados, como los bonos sociales y los bonos azules.

a través de instrumentos líquidos sin renunciar a obtener una rentabilidad financiera. Además, ponen de relieve el valor social de las inversiones de renta fija y la necesidad de una mayor atención en la transparencia. Los primeros bonos verdes constituyeron la base de los principios internacionales de los bonos verdes coordinados por ICMA.

"Tenemos que actuar con determinación frente al cambio climático", dijo Kristalina Georgieva, presidenta interina del Grupo Banco Mundial y directora general del Banco Mundial. "Las opciones son simples: continuamos actuando como lo hemos hecho hasta ahora y esperamos que todo salga lo mejor posible, o actuamos ya para construir un futuro resiliente.

: han transcurrido 10 años y ahora los inversionistas publican sus nombres y proporcionan cotizaciones cuando compran bonos verdes u otros bonos etiquetados; además, son mucho más conscientes del poder que tienen para apoyar iniciativas con sus inversiones.

Diez años después, los mercados de capital han evolucionado de ser un mercado en que los inversionistas sabían y se preocupaban poco de lo que financiaban sus inversiones, a uno en que los objetivos importan más que nunca. La premisa básica de los bonos verdes, con su modelo para la selección de proyectos, una segunda opinión y la presentación de informes de impacto, se está aplicando en otras áreas. Como resultado, actualmente existen bonos sociales, bonos azules y otros que recaudan financiamiento para fines de desarrollo específicos. Todos esos bonos siguen el modelo de los bonos verdes, que pone énfasis en la elaboración de informes de impacto. Desde 2008 se han emitido más de USD 500 000 millones en estos tipos de bonos etiquetados.

"Los inversionistas quieren inversiones competitivas, pero observamos que cada vez son más los inversionistas que también desean invertir su dinero de una manera que produzca un impacto positivo y cuantificable en la sociedad", dijo Heike Reichelt, jefa de Relaciones con los Inversionistas y Nuevos Productos de la Tesorería del Banco Mundial.

El interés de los inversionistas en los objetivos sociales y ambientales de sus inversiones indica un cambio fundamental en el mercado de bonos. Ellos entienden el poder que tienen para apoyar iniciativas que son importantes para las partes interesadas, y que no necesitan renunciar a la posibilidad de obtener una rentabilidad financiera. También quieren tener datos que muestren cómo están abordando los aspectos ambientales, sociales y de gobernanza, particularmente porque comprenden cada vez mejor que, además de crear valor social, están mitigando los riesgos de sus propias inversiones. Un emisor con buenas prácticas en materia de sostenibilidad suele hacer una mejor inversión. Los emisores están reaccionando. Están colaborando con los inversionistas para mostrarles por qué sus bonos brindan oportunidades para obtener una rentabilidad financiera y también social.

Los inversionistas están mirando más allá del mercado de los bonos etiquetados, que es limitado, para entender la manera en que los emisores utilizan sus inversiones. Ese mercado es mucho más grande —tan solo el Banco Mundial emite USD 50 000 millones al año en bonos de desarrollo sostenible (i) para sus préstamos de desarrollo.

Esta revolución la iniciaron los bonos verdes. En términos más generales, el objetivo es continuar la revolución y el impulso para alcanzar los Objetivos de Desarrollo Sostenible a más tardar en 2030. La estructura de los bonos y los informes correspondientes serán cada vez más complejos, y llegará el día en que cada inversionista se pregunte: "¿Qué impacto han tenido mis inversiones? ", y esperará recibir como respuesta datos claros y convincentes. Queda un largo trecho por recorrer, pero el imperativo que representa el cambio climático, la necesidad de actuar con urgencia, el poder de los mercados de capital, y el compromiso de los inversionistas de hacer buenos negocios haciendo el bien llevarán al éxito al financiamiento para el desarrollo.