Fuente: Equipo a cargo del Informe sobre el desarrollo mundial 2022, basándose en datos del FMI (2021b); Banco Mundial, Indicadores del Desarrollo Mundial (base de datos), https://datatopics.worldbank.org/world-development-indicators/. Nota: El gráfico muestra el volumen de la deuda pública general como proporción del PIB, según la clasificación de ingresos del Banco Mundial. |

La acumulación resultante de deuda pública plantea riesgos significativos para la recuperación económica mundial. Los Gobiernos sobreendeudados no pueden pagar bienes públicos como la educación y la atención de la salud, lo que genera el riesgo de obtener peores resultados de desarrollo humano y aumentos abruptos de la desigualdadii. Los países en situación de sobreendeudamiento también tienen una capacidad limitada para hacer frente a perturbaciones futuras y es posible que no puedan actuar como prestamistas de última instancia para las empresas del sector privado que necesiten ayuda públicaiii.

La crisis sistémica de la deuda que afectó significativamente a las economías emergentes en la década de 1980 es un ejemplo de las graves consecuencias económicas y sociales que se producen ante una demora en la adopción de medidas de política para mitigar los riesgos de una escalada de la deuda públicaiv. Muchos países de América Latina y África subsahariana sufrieron una década perdida de desarrollo: creció la inflación, el valor de las monedas se desplomó, colapsó la producción, cayeron los ingresos, y la pobreza y la desigualdad aumentaron de forma generalizada. Los 41 países que incumplieron el pago de su deuda pública entre 1980 y 1985 necesitaron un promedio de ocho años para alcanzar los niveles de PIB per cápita anteriores a la crisis. En las 20 naciones con las peores caídas de la producción, las consecuencias económicas y sociales de la crisis de la deuda continuaron durante más de una década.

Estas experiencias nacionales subrayan la importancia de aplicar medidas urgentes para prevenir una crisis de deuda prolongada a raíz de la COVID-19. ¿La solución? Los países deben gestionar la deuda pública insostenible de manera rápida y proactiva para minimizar los costos económicos y sociales y permitir que el gasto público impulse una recuperación económica equitativa. El enfoque depende de la gravedad de los desafíos de deuda, es decir, de la etapa en la que se encuentre el problema. El esquema de soluciones debe incluir los siguientes elementos.

Gestionar la deuda pública para poder destinar recursos a la recuperación

En los países con alto riesgo de sobreendeudamiento, una gestión proactiva de la deuda puede reducir la probabilidad de incumplimiento y liberar recursos para apoyar la recuperación económica. En términos generales, hay dos opciones para la gestión: 1) reperfilamiento de la deuda, es decir, modificaciones del calendario general de pagos futuros de los países a través de refinanciamiento, sustitución de deuda o renegociaciones, o 2) reestructuración de la deuda, es decir, modificaciones de la estructura financiera de los pasivos para reducir su valor neto actualizado.

Una operación de reperfilamiento podría ser útil si un país tiene múltiples préstamos que vencen en el mismo año u otras acumulaciones en su exposición, como en la composición monetaria de los pasivos. El país podría emitir deuda nueva con un perfil de vencimientos más largos o uniformes. El reperfilamiento de la deuda también puede ayudar a abordar el riesgo cambiario, que a menudo se suma a las preocupaciones sobre la sostenibilidad de la deuda. En este caso, en lugar de modificar el vencimiento de la deuda existente, se retira la deuda existente denominada en una moneda y se emite deuda nueva en otra moneda.

Los estados soberanos que enfrentan un creciente riesgo de incumplimiento también cuentan con la opción de entablar negociaciones preventivas con sus acreedores para llegar a la reestructuración. Esta opción requiere transparencia en lo que respecta a las condiciones y la titularidad de la deuda. La evidencia indica que las reestructuraciones preventivas se resuelven con mayor rapidez que las reestructuraciones posteriores al incumplimiento del pago, conducen a menores tiempos de exclusión de los mercados mundiales de capital y generan una menor pérdida de producciónv. En estas situaciones, es importante minimizar las posibilidades de que un acreedor individual elija no participar para obtener un beneficio de la operación.

Resolver el sobreendeudamiento

Una vez que un Gobierno está sobreendeudado, las opciones disponibles para abordar el problema son más limitadas. En esta etapa, una de las principales herramientas es la reestructuración de la deuda, junto con un plan de reforma fiscal y económica a mediano plazo. Para optimizar el uso de esta herramienta, se necesita un reconocimiento rápido de la magnitud del problema, la coordinación con los acreedores y entre ellos, y la percepción común entre todas las partes de que la reestructuración es el primer paso —no el último— hacia la sostenibilidad de la deuda. Las instituciones financieras internacionales como el Fondo Monetario Internacional y el Banco Mundial a menudo desempeñan un papel importante en el proceso de reestructuración en las economías emergentes. Llevan a cabo los análisis de sostenibilidad de la deuda necesarios para comprender cabalmente el problema y, con frecuencia, proporcionan financiamiento para que el acuerdo sea viable.

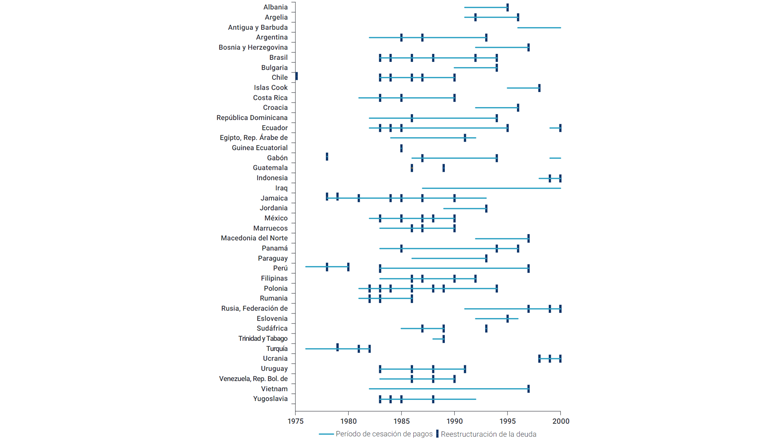

Un acuerdo de reestructuración rápido y exhaustivo permite una recuperación más acelerada y sostenidavi. Sin embargo, la experiencia muestra que el problema del sobreendeudamiento público suele demorar años en resolverse. Incluso si los países entran en negociaciones con los acreedores, este proceso a menudo requiere múltiples rondas de reestructuración para salir del sobreendeudamiento (gráfico 5.2). Nigeria y Polonia, por ejemplo, se sometieron a siete acuerdos de reestructuración cada uno antes de poder resolver su problema de insostenibilidad de la deuda.

Gráfico 5.2. Reestructuración de la deuda pública y tiempo que duró el incumplimiento, países seleccionados, 1975-2000